当事務所からのお知らせ

2022年6月11日

2022年5月10日

2022年5月9日

人事・労務関連 最新情報

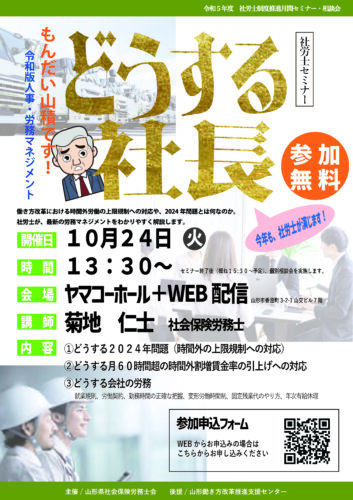

10/24 社労士セミナー「どうする社長」のご案内

2023年10月13日

山形県 10/14より最低賃金引上げ

2023年10月12日

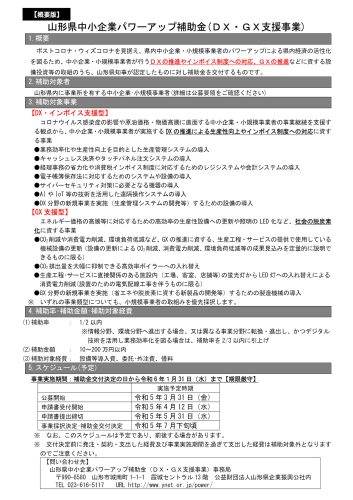

補助金のご案内【パワーアップ補助金(DX・GX支援事業)の公募開始】

2023年4月3日

【健康保険料率 変更のお知らせ】令和5年3月分(4月払)~

2023年2月20日

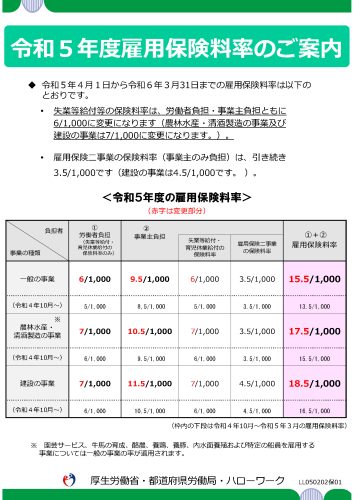

【雇用保険料率 変更のお知らせ】令和5年4月~

2023年2月15日

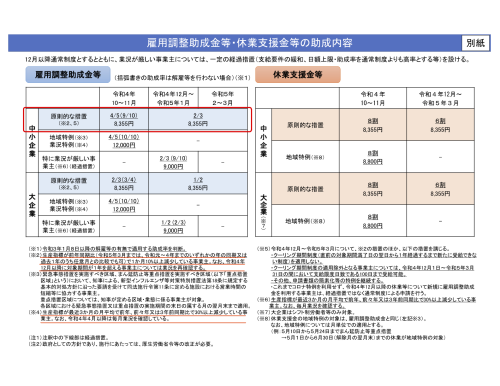

【雇用調整助成金】 12月以降は原則 通常制度へ

2022年11月7日

女性ならではのきめ細やかなサービスで

魅力ある職場づくりをサポートします

Point 1

きめ細やかなアフターフォロー

より企業経営に専念できるよう、煩雑な社会保険、雇用保険、労働保険に関する諸手続きの申請サポートや就業規則の整備など、会社の状況に合わせて的確な提案ときめ細やかなサポートを提供いたします。

Point 2

最善のアドバイスとサービス

専門家としての知識と情報をもとに、顧客に合った最善のアドバイスとシステム構築をご提供致します。

Point 3

PCが苦手でも安心

システムやコンピューターに弱い経営者や女性も、関連する事務処理におけるパソコン操作について相談できる頼もしい味方です。